티스토리 뷰

국민주택연금에 대하여 안내를 할께요. 준비되지 않은 노후를 위해 정부에서 지원하고있는 제도인 것이기도 하죠. 어찌 보면 대출이라 하실수도 있을수있네요. 국민주택연금은 본인의 집을 담보로 하고 일정금액의 연금을 수령하게되는것인데요. 국민주택연금에 대하여 소개해보도록 할까 해요.

이 제도는 주택을 소유하고는 있지만 노후 대책을 마련하지 못하는 서민들에게 참고가 될수 있는 제도이랍니다. 종신형 또는 확정기간형을 정해서 스케줄금액을 매달 수급받아 보게 되어 지시는데요.

미리 시뮬레이션을 통해 추후 가이을 하면 조금은 매달 수급을 받아 보게 되는지에 대하여도 시뮬레이션을 하실수가 있습니다. 자 그러면 소개해보고자할거에요.

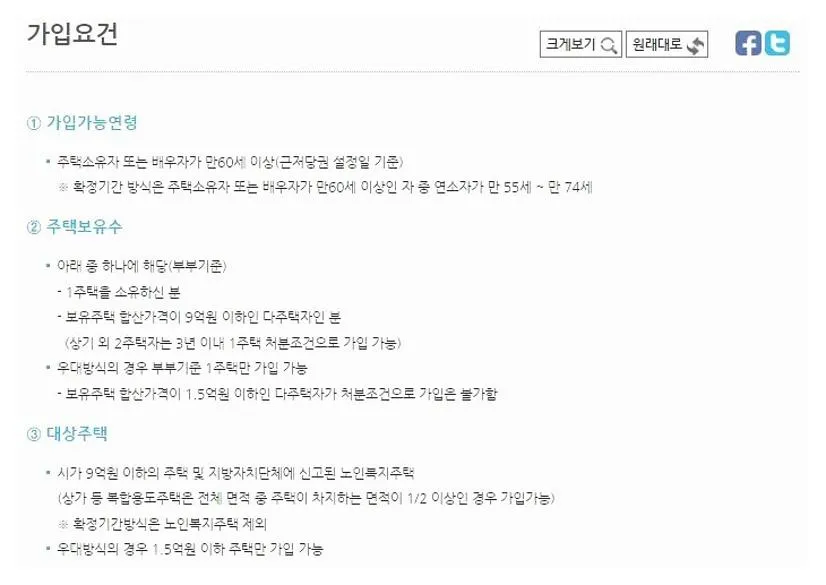

먼저 국민주택연금의 가입조건에 대하여 확인해볼건데요. 가입조건은 주택의 소유자 또는 와이프가 만 60세 이상이어야 합니다. 둘중 한분만 60세가 넘으시면 되는것이고, 주택이 보유수는 1주택자이거나 다주택자의 경우엔 다른 주택을 처분하시는 조건으로 가입이 가능 합니다. 국민주택연금에 부합하는 주택도 지정된데요.

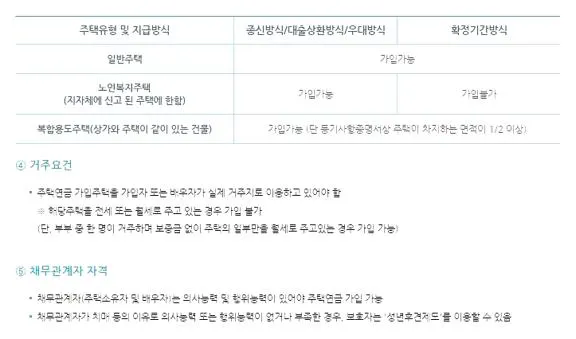

위에 보는것 처럼 9억원 이하의 일반주택이 가능하며, 노인복지주택은 종신방식에서만 가입이 가능해요. 또한 상가주택의 경우는 등기사항증명서상 주택이 차지하고 있는 면적이 상업용 면적보다 커야지 인정이 되요.

미리 시뮬레이션도 해둘겁니다. 이곳을 클릭을 해보시면 위에보여지시는 사이트로 이동을하시게 되어지느데요. 이동을 해주셨다면 이제는 이곳에서 주택소유주나 와이프의 생년월일을 입력해요. 그렇게 하고 주택가격을 입력하게 되는데요. 주택가격이 연금 지급금액의 큰 부분을 차지하기에 국민은행 시세나 대한민국감정원 시세로 확인하시고 나서 적어주시는게 좋습니다..

또한 지급방식은 비교적 크게 종신방식과 확정기간방식이 있기도 한데 솔직히 말해서는 국민주택연금 가입을 할때에는 종신방식이 좋다라고 봅니다. 또한 건강관리를 잘하시고 오래오래 사시는게 좋은 방법인데요

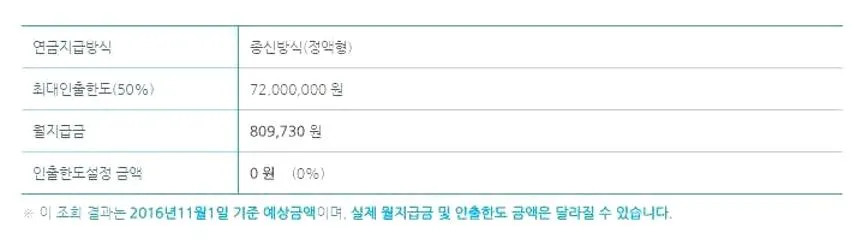

이러한 방법으로 하고서 하단의 조회하기 버튼을 누르시면 국민주택연금 계산이 되어 지죠. 결과가 약 매달 80만원 정도 수급받으시는거로 나오도록 되는군요. 방문해 주신 분들도 상단에 준비한 링크를 누르시고 국민주택연금을 보유하고 계신 주택의 정보를 입력 하셔서 얼마정도 매달 받으실수 있을지 미리 시뮬레이션 하시기를 바랄게요.

그러면 이번에도 즐겁고 좋은일이 가득한 하루 되시길 바라겠습니다.